BNC ou SELARL : comment préserver jusqu’à 15 000 € par an selon votre situation

Pour de nombreux professionnels de santé, médecins, pharmaciens, vétérinaires ou paramédicaux, les évolutions réglementaires régulières marquent des tournants stratégiques dans la gestion de leur activité libérale. La question de la structure juridique n’est plus une simple formalité administrative, mais un levier de protection de votre patrimoine. Entre le régime historique des BNC (Bénéfices Non Commerciaux) et le passage en SELARL (Société d’Exercice Libéral à Responsabilité Limitée), l’enjeu financier est réel : dans certaines configurations, le différentiel de capital net conservé peut atteindre ou dépasser 15 000 € par an par rapport à un exercice en individuel.

Cependant, il n’existe pas de réponse universelle. L’arbitrage dépend de votre niveau de bénéfice, de vos besoins personnels et de votre foyer fiscal global. Chez Lumea Conseil, notre approche consiste à vous apporter une décision claire et chiffrée pour piloter votre activité avec sérénité.

Le régime BNC : la simplicité d’un exercice en transparence

Le régime des BNC est souvent le choix naturel lors de l’installation. Il séduit par sa relative légèreté, mais il impose une règle fiscale stricte : la transparence totale.

Le principe de l’imposition globale

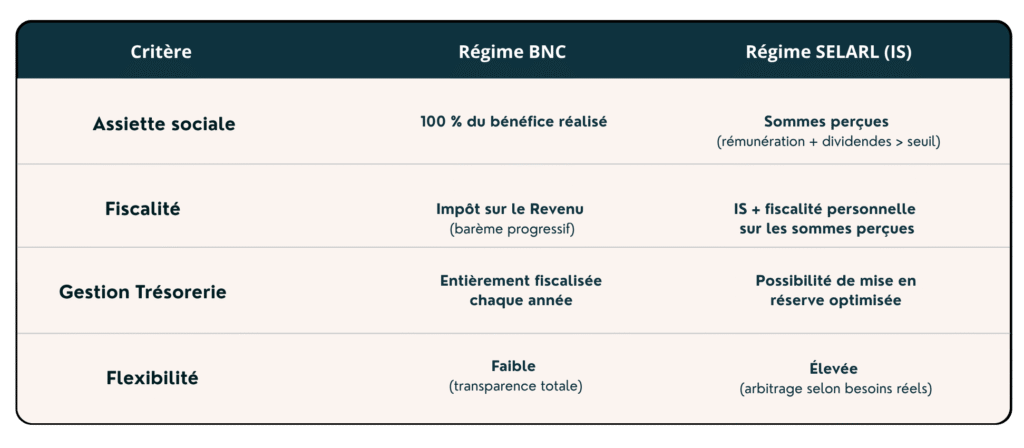

En BNC, vous et votre entreprise ne faites qu’un sur le plan fiscal. L’intégralité de votre bénéfice professionnel (déclaration 2035) est soumise à l’impôt sur le revenu (IR) et aux cotisations sociales (Urssaf, CARMF, CAVP, etc.), que vous consommiez cet argent pour votre train de vie ou que vous souhaitiez le laisser dans votre trésorerie.

Les limites de l’optimisation

Si des leviers existent, comme la déduction rigoureuse des frais professionnels ou l’amortissement stratégique de vos investissements, ils restent limités par la structure même du régime. À mesure que votre activité se développe, le sentiment de subir sa fiscalité sans levier de modulation s’installe, car la hausse du bénéfice peut accentuer simultanément votre pression fiscale et sociale. C’est d’ailleurs une problématique récurrente pour les titulaires d’officine qui s’interrogent souvent sur ce surpoids de cotisations.

La SELARL : dissocier le résultat du revenu perçu

Passer en SELARL permet de traiter votre structure de soins comme une véritable entreprise en séparant votre patrimoine personnel de celui de votre exploitation.

L’avantage de la mise en réserve

L’avantage majeur réside dans la possibilité de dissocier le résultat de la société des sommes effectivement appréhendées par le praticien. Une partie du bénéfice peut ainsi rester en réserve dans la structure, soumise à l’impôt sur les sociétés (IS), souvent à un taux plus attractif que les tranches hautes de l’IR, tandis que les sommes perçues personnellement obéissent à leur régime fiscal et social propre.

Une complexité technique à sécuriser

La SELARL n’est pas une solution miracle exempte de règles. Les rémunérations techniques des associés de SEL perçues au titre de leur activité libérale obéissent à une doctrine fiscale précise. De même, pour les gérants majoritaires, les dividendes entrant dans l’assiette des cotisations sociales au-delà d’un certain seuil imposent un arbitrage fin entre rémunération et distribution. C’est ici que l’accompagnement d’un avocat fiscaliste devient votre bouclier juridique pour sécuriser vos contrats et vos statuts.

Analyse comparative : préserver son capital net

Le chiffre clé : Un praticien dont le bénéfice dépasse sensiblement ses besoins de rémunération immédiate peut, en SELARL, éviter que l’intégralité de son résultat soit immédiatement appréhendée et imposée dans sa sphère personnelle. En conservant une partie de la trésorerie dans la société pour ses projets futurs (investissements, rachat d’officine via une SPFPL), ce différentiel de capital net conservé peut atteindre ou dépasser 15 000 € par an par rapport à un exercice en BNC, après modélisation précise.

4. Anticiper les réformes : un enjeu de pérennité

L’entrée en application des réformes successives de l’assiette sociale des indépendants modifie périodiquement les équilibres de calcul des cotisations. Pour les professionnels de santé, cela renforce l’intérêt d’une analyse globale incluant le foyer fiscal et les perspectives de croissance.

Ces évolutions législatives visent à clarifier la pression sociale, mais elles rendent l’anticipation indispensable. Ne pas choisir son modèle au bon moment, c’est risquer de subir une structure qui n’est plus alignée sur votre rentabilité réelle. Pour les projets d’envergure, comme le rachat d’une nouvelle structure, l’intégration d’une SPFPL (Société de Participations Financières de Professions Libérales) permet d’organiser la remontée de dividendes avec une fiscalité fortement atténuée pour rembourser les dettes d’acquisition.

La SELARL n’est pas toujours la bonne réponse

La SELARL n’est pas automatiquement préférable. Si vous consommez l’essentiel de votre bénéfice pour vivre, si votre rentabilité reste modérée ou si votre activité ne nécessite pas de capitalisation, le maintien en BNC peut rester tout à fait cohérent. L’intérêt d’un changement de structure doit toujours être démontré par une simulation personnalisée.

5. L’accompagnement Lumea : une équipe de défense 360°

Réussir son arbitrage entre BNC et SELARL exige une expertise pluridisciplinaire coordonnée. Lumea Conseil vous offre cet écosystème sans surcoût dans le cadre de nos forfaits:

- Expert-Comptable Spécialisé : Pour piloter votre rentabilité et anticiper vos bilans en temps réel grâce à nos outils dématérialisés.

- Avocat à la Cour : Votre bouclier juridique pour sécuriser vos statuts (SEL, SISA, MSP) et vos contrats face à l’administration.

- Ingénieur Patrimonial : Pour transformer vos revenus en patrimoine durable (retraite, immobilier, SCI, IFI).

- Avantage exclusif : Un accompagnement gratuit pendant toute la durée du congé maternité pour les femmes praticiennes, pour vous permettre de vivre ce moment avec sérénité.

Conclusion : Prenez une décision éclairée

Le match entre BNC et SELARL est une étape clé de votre carrière. Que vous soyez en phase d’installation ou de restructuration, l’objectif est d’aligner votre rémunération, votre protection sociale et votre stratégie patrimoniale. Une telle réflexion gagne à être approfondie via un audit stratégique afin de sécuriser chaque étape de votre nouvelle organisation.

Souhaitez-vous valider si votre structure actuelle est encore optimale au regard des dernières réglementations ? Pour faire le point sur votre situation et identifier vos leviers d’amélioration, nous vous proposons un diagnostic stratégique offert de 30 minutes. Vous repartirez avec une lecture plus claire de votre maturité fiscale et une vraie feuille de route pour votre activité.

FAQ

La pertinence apparaît souvent lorsque votre bénéfice dépasse largement vos besoins de rémunération personnelle, permettant une capitalisation à l’IS.

Non, elle permet surtout de piloter l’assiette d’imposition. Si l’intégralité du résultat est consommée, le gain peut être marginal.

Oui, pour la part excédant 10 % du capital social et des comptes courants d’associés chez les gérants majoritaires.

Oui, via une gestion rigoureuse des charges déductibles et l’anticipation des cotisations sociales, même si les leviers de capitalisation sont plus limités qu’en société.