Expert comptable pharmacie : Pourquoi surpayez-vous vos charges ?

Le sentiment est presque universel chez les titulaires d’officine : celui de travailler un jour sur deux pour l’administration. Pourtant, derrière ce constat amer de pression fiscale, se cache une réalité plus nuancée. Si la fiscalité française est lourde, une grande partie du « sur-paiement » des cotisations ne vient pas de la loi elle-même, mais d’une structure juridique et comptable devenue obsolète face à l’évolution de l’activité. Pour un expert comptable pharmacie, la question n’est pas seulement de savoir combien vous payez, mais pourquoi votre organisation actuelle vous empêche d’optimiser ces flux.

Le mécanisme de la « cascade » : quand vous payez des charges sur vos charges

La gestion d’une officine allie des impératifs de santé publique à une complexité commerciale unique. Cette dualité se reflète dans une structure de cotisations particulièrement dense. Les revenus du pharmacien titulaire sont ponctionnés par trois régimes principaux, collectés par l’Urssaf et la Caisse d’Assurance Vieillesse des Pharmaciens (CAVP).

Le premier piège, souvent invisible, est l’assiette de calcul. Contrairement à d’autres secteurs, le calcul de vos cotisations intègre non seulement votre bénéfice professionnel, mais aussi les cotisations sociales obligatoires elles-mêmes. Ce mécanisme crée un effet de cascade : vous finissez par payer des charges sur l’argent que vous avez déjà versé pour votre protection sociale.

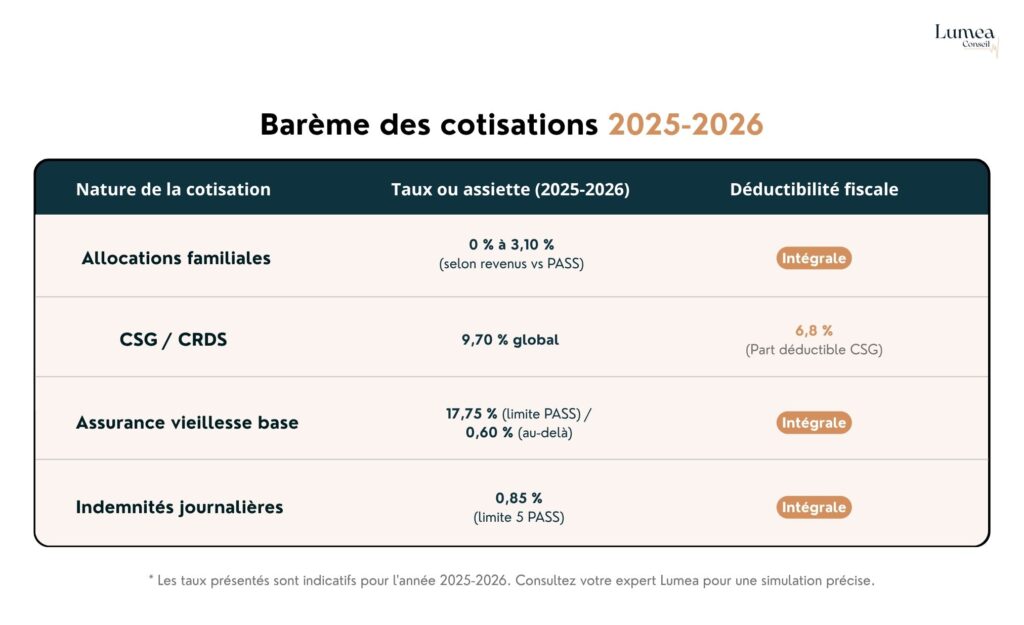

Pour la période 2025-2026, la structure des taux reste un défi de pilotage :

- Allocations familiales : Un taux nul pour les revenus inférieurs à 110 % du PASS, grimpant jusqu’à 3,10 % pour les revenus supérieurs à 140 % du PASS.

- CSG / CRDS : Un taux global de 9,70 %, dont seulement 6,8 % sont fiscalement déductibles, laissant une charge résiduelle de près de 3 % qui pèse directement sur votre impôt sur le revenu.

- Retraite complémentaire : Une affectation par classe selon vos revenus, imposée par la CAVP, qui peut varier significativement d’une année sur l’autre.

L’avis de Lumea Conseil : Les charges ne sont que le symptôme. Le vrai sujet, c’est votre structure. Si vous subissez ces taux sans levier de modulation, c’est que votre statut n’est plus aligné sur votre rentabilité.

Les angles morts de la gestion : des premières années au quotidien

L’autre raison pour laquelle les pharmaciens ont l’impression de surpayer leurs charges réside dans les erreurs d’anticipation.

Le choc de la régularisation

Durant les deux premières années d’activité, les cotisations sont calculées sur une base forfaitaire. Sans l’accompagnement d’un cabinet spécialisé pour provisionner les sommes réelles dues, la régularisation peut s’avérer brutale et déstabiliser durablement votre trésorerie.

L’optimisation des frais et amortissements

Le sur-paiement vient aussi parfois d’une méconnaissance des leviers de déduction. Un plan d’amortissement stratégique pour vos investissements lourds, comme les robots de pharmacie ou la refonte de votre espace de vente, est essentiel pour réduire mécaniquement votre bénéfice imposable. À l’inverse, les petits équipements de moins de 500 € HT doivent être déduits immédiatement pour un impact cash instantané.

TVA et contributions sectorielles : le poids de la conformité

Le pharmacien est un collecteur de TVA dont la complexité est proportionnelle à la diversité de son inventaire. Entre les médicaments remboursables à 2,1 %, les préparations magistrales à 10 % et la parapharmacie à 20 %, la moindre erreur de ventilation peut générer un indû fiscal ou, pire, un redressement.

S’y ajoutent des taxes sectorielles spécifiques, comme la contribution « vente en gros » ou la taxe sur les dépenses de promotion des médicaments, recouvrées par l’Urssaf. Ces prélèvements pèsent directement sur votre marge nette. Une gestion rigoureuse, idéalement automatisée via des outils de pilotage en temps réel, est la seule parade pour éviter de payer plus que ce que la réglementation impose.

Le vrai levier : de l’exercice en nom propre à la stratégie de groupe

Si l’analyse des charges est nécessaire, elle reste superficielle si l’on n’interroge pas le statut juridique de l’officine. C’est ici que se joue la véritable optimisation de votre patrimoine.

Le piège du BNC (Bénéfices Non Commerciaux)

Le régime BNC, souvent choisi par défaut au démarrage, est une prison fiscale pour un pharmacien qui réussit. Pourquoi ? Parce que l’intégralité de votre bénéfice est soumise à l’impôt sur le revenu et aux cotisations sociales, que vous ayez besoin de cet argent pour vivre ou non. Vous payez donc le prix fort sur du cash que vous pourriez pourtant laisser dans l’entreprise pour investir.

La SELARL et l’arbitrage IS

Le passage en société (SELARL) permet de traiter votre pharmacie comme une véritable entreprise. Vous ne payez des charges sociales et l’impôt sur le revenu que sur la rémunération que vous vous versez effectivement. Le surplus de bénéfice est taxé à l’impôt sur les sociétés (15 % jusqu’à 42 500 € puis 25 % au-delà), ce qui est bien inférieur aux tranches marginales de l’impôt sur le revenu qui peuvent grimper jusqu’à 45 %. Entre choisir le BNC ou la SELARL, la différence de revenus nets peut dépasser 15 000 € par an pour les officines performantes.

La SPFPL : la holding au service de votre rachat

Pour ceux qui visent la croissance ou le rachat d’une nouvelle officine, la SPFPL (Société de Participations Financières de Professions Libérales) est l’outil ultime. Elle permet de remonter des dividendes avec une fiscalité quasi nulle (exonération de 95 % grâce au régime mère-fille) et d’utiliser ce cash pour rembourser un emprunt d’acquisition, optimisant ainsi votre capacité d’endettement sans alourdir votre fiscalité personnelle.

Pourquoi un audit stratégique est votre meilleure assurance ?

Vous l’aurez compris, le sur-paiement des charges est souvent le résultat d’une structure qui n’est plus adaptée à la taille de votre activité. Pour arrêter de perdre de l’argent sans le savoir, la première étape n’est pas de réduire vos garanties sociales, mais de valider la pertinence de votre modèle actuel.

Un audit stratégique santé permet de mettre à plat vos flux, d’identifier les zones de frottement fiscal et de préparer sereinement une transition vers un statut plus protecteur et plus rentable. Chez Lumea Conseil, nous ne nous contentons pas de produire des bilans ; nous agissons comme des architectes de votre patrimoine professionnel.

Conclusion : Reprenez le contrôle

Les charges ne sont pas une fatalité, elles sont une variable que vous pouvez et devez piloter. Que ce soit par l’automatisation de votre gestion pour libérer du temps ou par une restructuration juridique profonde, des solutions existent pour que votre réussite ne soit pas captée par une fiscalité subie.

Votre structure est-elle encore optimisée pour 2026 ?

Ne restez pas dans l’incertitude. Testez votre profil et découvrez vos leviers d’amélioration immédiats en quelques clics.

→ Faites le test : Votre structure est-elle optimisée ?

FAQ

Le pharmacien cumule des cotisations Urssaf et des cotisations spécifiques à la CAVP pour la retraite, avec un mode de calcul qui inclut souvent les cotisations elles-mêmes dans l’assiette imposable.

Il maîtrise les spécificités sectorielles : les trois taux de TVA, les taxes sur les ventes en gros, et surtout les montages complexes en SELARL et SPFPL indispensables à la valorisation de l’officine.

Oui, en passant d’un régime BNC à une SELARL à l’impôt sur les sociétés. Cela permet de piloter sa rémunération et de ne payer des charges que sur le montant réellement prélevé, tout en capitalisant le reste dans la société.

C’est le mécanisme par lequel les cotisations obligatoires versées sont elles-mêmes réintégrées dans la base de calcul des cotisations de l’année suivante, augmentant artificiellement la pression sociale.